日本原電に東海第二原発を動かす「経理的基礎」はあるの?

結論からいって、日本原電に経理的基礎はなく、原子力規制委員会の「経理的基礎がある」という判断には以下の理由から根拠がないと考える。

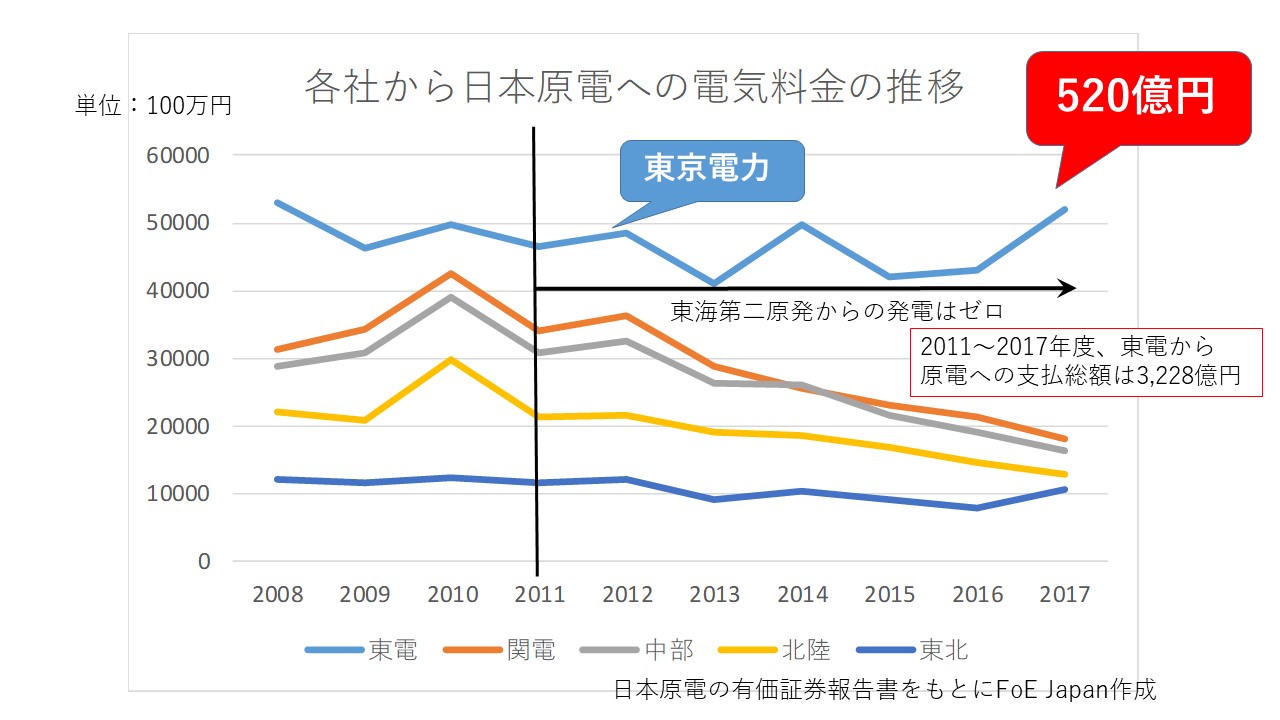

発電ゼロにもかかわらず、巨額の電気料金収入

日本原電は2012年以降、発電量はゼロであるが、東京電力、関西電力、中部電力、北陸電力、東北電力から、毎年1,000億円以上の電気料金収入を得て、延命している。その額は、総額7,350億円にものぼる(2012~2017年度)。

逆に言えば、電力各社は、すでに6年もの間、日本原電に対して巨額の電気料金を払い続けている。これは多かれ少なかれ、電気料金に上乗せされている。すなわち、日本原電の延命のための資金を、全国の電力ユーザーが少しずつ負担していることとなる。なかでも最も高額の基本料金を支払っているのは東電であり、その金額は2017年度で520億円にのぼる(2011年度~2017年度は累計3,228億円)。

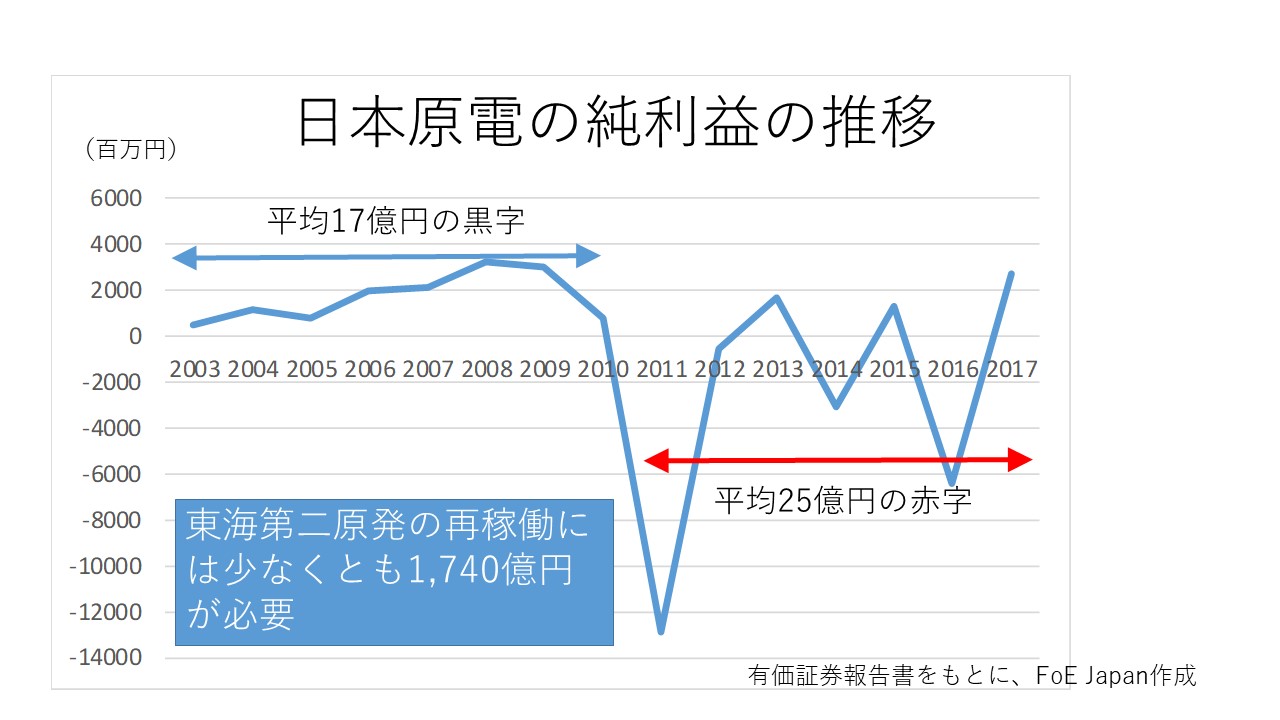

純利益の推移

敦賀原発1・2、東海第二原発が動いていた2003~2010年の純利益の平均は17億円。2011年~2017年の平均は25億円の赤字である。

東海第二原発を仮に再稼働できたとしても、敦賀1号機、東海原発の2つの廃炉費用を捻出しつつ、2010年以前のレベルに戻すことは難しい。

一方、安全対策費1740億円を、20年で回収するためには、年間87億円の収益を上げる必要がある。別の言い方では、2010年以前の利益のレベルに戻り、これを安全対策費の返済にあてたとして、返済には100年かかる。

巨額の建設仮勘定の資産性に疑問

日本原電の有価証券報告書では、建設仮勘定として、2017年度1,732億円が計上されている。この内容は不明であるが、仮に建設途上の敦賀3・4号機であるとするならば、新規原発を稼働できるかどうかは可能性が少なく、その資産性には疑問がある。仮に資産性がないと判断されれば、日本原電の純資産は1,649億円であるため、債務超過におちいる恐れがある。

銀行が融資保証を要求

銀行はこれ以上融資ができないと日本原電への貸し付けに融資保証を要求した。2017年11月14日の審査会合で、原子力規制委員会は、日本原電に対して、債務保証の枠組みとして、だれが債務保証を行うのか、その意思はどうかについて、書面で示すことを要求した。しかし、銀行が債務保証を要求している時点で、日本原電の経理的基礎は怪しいとみるべきではないか。

東電・東北電からの書面は根拠にならない

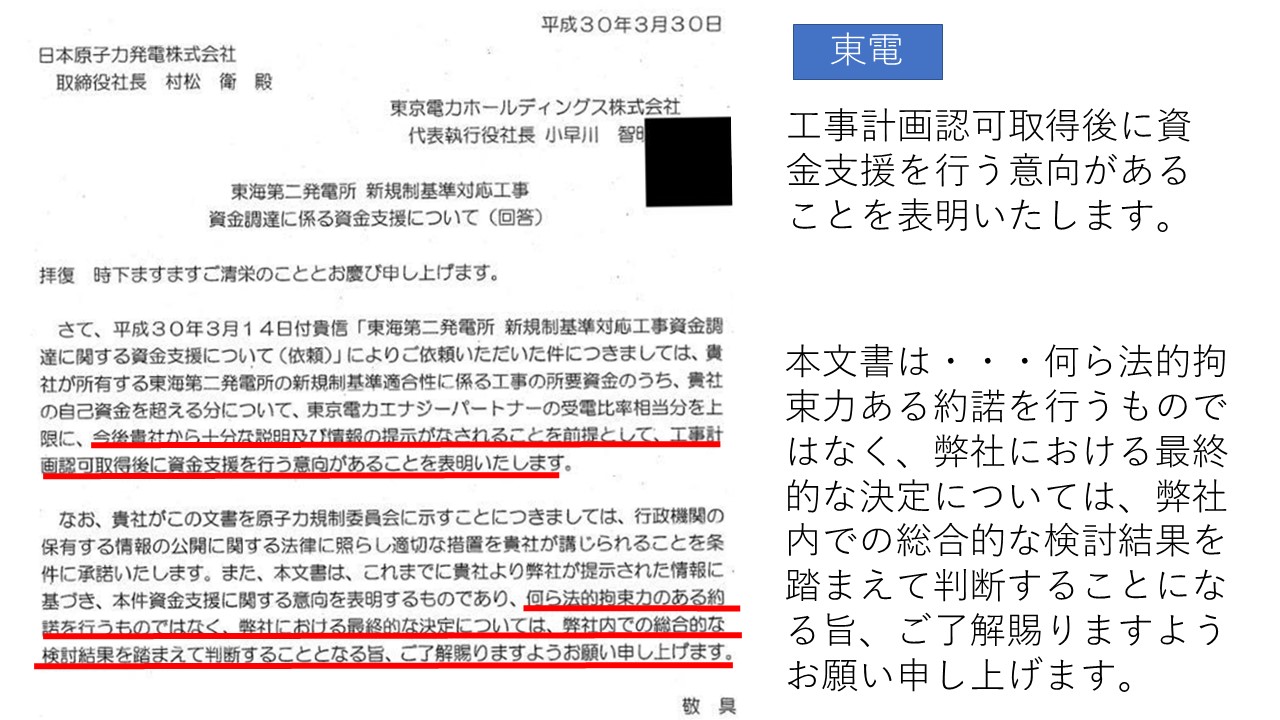

日本原電は、2018年3月14日付で、東京電力と東北電力の二社に対して、「電気料金前払、債務保証等によって弊社に支援資金する意向を有している旨、書面をもってご説明いただきたく何卒よろしくお願いいたします」と要請を出した(2018年3月14日付)。ここで、債務保証のみならず、「電気料金前払」という言葉を入れていることに注意が必要である。

東電と東北電の二社は3月30日付で「工事計画認可取得後に資金支援を行う意向があることを表明いたします」と文書で回答。しかし、両者とも「なお、本文書は、…何ら法的拘束力ある約諾を行うものではないことを申し添えます」とも書いてあり、資金支援を確約したものではない。

この文書は、原発をめぐる電力会社のもたれあいの構造を示すだけであり、日本原電の経理的基礎を何ら示すものではない。

東電による日本原電支援は説明がつかない

融資保証であれ、電気料金の前払いであれ、巨額の公的資金が注入されている東電が、日本原電の支援を行うことは、まったく説明がつかい。実質的には、国の資金の迂回融資にあたるのではないか。

電気料金の前払いだとすると、再稼働できるかどうかもわからず、いつから、いくらとなるかもわからない。また、再稼働できたとして、日本原電は東京電力から得る電気料金から、前払いした分を減じた額の収入しか得られないこととなる。実際に発電をはじめたときに発生した諸コストは本来電気料金に含められるべきものであるがわからず、電気料金をさらに値上げしなければ経営を維持することはできない。

東京電力は、「良質な電源を安価で調達することは経営上のメリットがある」としているが、東海第二原発の電気は、決して安価ではない。東電による日本原電支援は、経営的な側面から行っても説明がつかない。(満田夏花)